Das betriebliche Rechnungswesen umfasst Verfahren zur systematischen Erfassung und Auswertung aller quantifizierbaren Beziehungen und Vorgänge der Unternehmung für die Zwecke der Planung, Steuerung und Kontrolle des betrieblichen Geschehens.

Personalverrechnung. Unsere Mitarbeiter arbeiten nicht umsonst. Gehälter müssen berechnet werden.

FIBU

Finanzbuchhaltung

Die Finanzbuchhaltung, kurz FiBu, ist ein Teilbereich des betrieblichen Rechnungswesens. Sie erfasst alle unternehmerischen Vorgänge, die sich in Zahlen ausdrücken lassen, also alle Aufwendungen und Erträge.

Die Finanzbuchhaltung wird über das ganze Jahr gebucht und endet am 31.12. mit Erstellung der Saldenbilanz.

Die Einnahmen-Ausgaben-Rechnung ist die einfache Buchhaltungsform für nicht rechnungspflichtige Unternehmen.

DPP BH

Die Doppelte Buchhaltung ist die kompliziertere Buchhaltungsform für rechnungspflichtige Unternehmen.

Rechnungslegungpflicht

Wie bei der Unterscheidung erwähnt, gibt es Unternehmen, die eine doppelte Buchhaltung führen müssen und welche, die davon nicht betroffen sind und die EAR machen können.

Was sind die Voraussetzungen für eine Rechnungslegungspflicht? Diese findest du rechts:

Unternehmen mit einem Umsatz von 700.000€ in zwei darauffolgenden Jahren

BIBU

Bilanzbuchhaltung

Auf die FIBU folgt die BIBU. Mithilfe der Saldenbilanz erstellt der Bilanzbuchhalter die notwendigen Abschlussarbeiten, um dann schlussendlich die GuV und Bilanz zu erstellen. Die Bibu kommt am 31.12. zum Einsatz und erstellt den Jahresabschluss.

Die Kostenrechnung erfasst alle Kostenarten eines Unternehmens und ermittelt, wo und wofür diese Kosten angefallen sind. Dadurch liefert sie wichtige Informationen zur Planung und Kontrolle von Kosten und Erlösen sowie zur betrieblichen Entscheidungsfindung.

Bei der Vollkostenrechnung bezieht man die fixen und variablen Kosten in die Kostenträgerrechnung mit ein. Diese Kosten werden auf die Kostenträger (hergestellten Produkte oder angebotenen Dienstleistungen des Unternehmens) verteilt.

Teilkostenrechnung

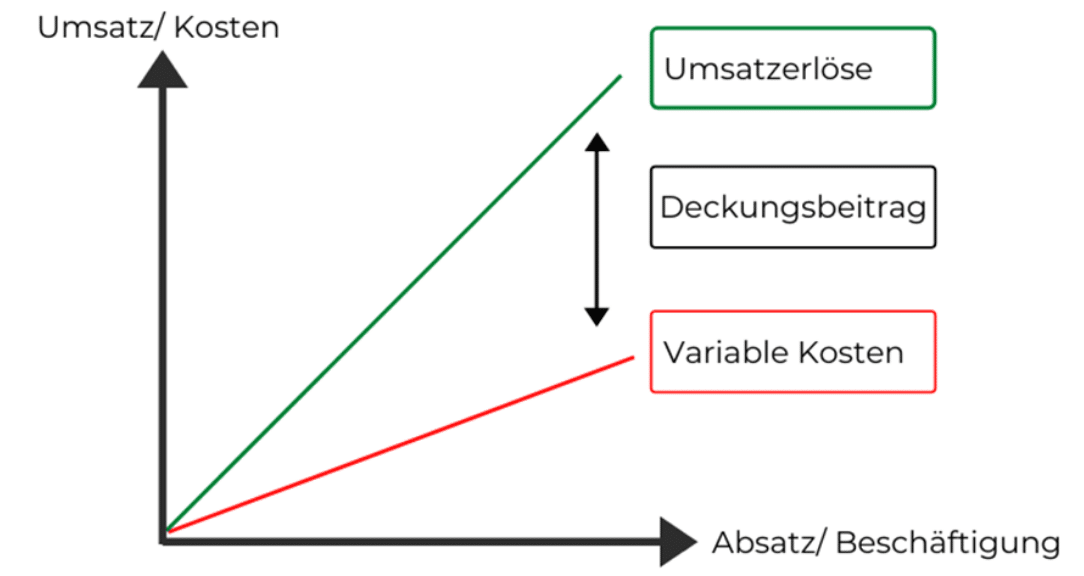

Die Teilkostenrechnung ist ein Rechnungsverfahren, das zunächst nur einen Teil der anfallenden Kosten – die variablen Kosten – in die Kostenrechnung mit einbezieht. Bei diesem Kostenrechnungssystem werden die Kosten in fixe und variable Kosten aufgeteilt.

KORE

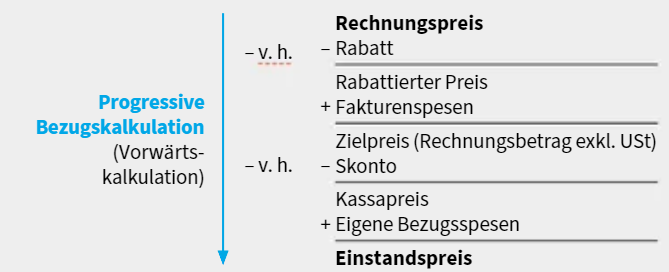

Kalkulationen

Teilkostenrechnung

Deckungsbeitrag

Der Deckungsbeitrag (DB) bezeichnet den Betrag, der sich aus dem Verkaufspreis abzüglich der variablen Kosten ergibt. Unter variablen Kosten sind all jene Kosten zu sehen, die abhängig vom Beschäftigungsgrad und der Produktionsmenge entstehen.

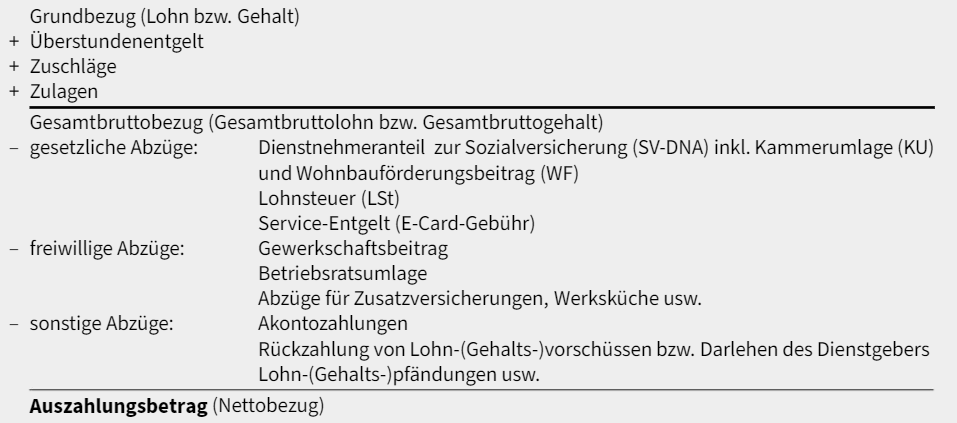

Alle Personalkosten des Unternehmens werden durch die Personalverrechnung aufgegliedert und abgegrenzt nach Unternehmensbereichen kontrolliert. Durch die Personalverrechnung wird außerdem durch die laufende Organisation das Personalwesen des Unternehmens optimiert und nach Möglichkeiten kosteneffizienter gestaltet.

„Die Handelsakademie (HAK) vermittelt in integrierter Form umfassende Allgemeinbildung und höhere kaufmännische Bildung, die sowohl zur Ausübung von gehobenen Berufen in allen Zweigen der Wirtschaft und Verwaltung als auch zum Studium an Akademien, Fachhochschulen und Universitäten befähigen. Hier rechts findest du die „wichtigsten“ Business-Unterrichtsgegenstände. „

")